特長

企業経営者の様々なニーズにお応えします。

特長1

万一のとき、死亡保険金を事業資金等の財源として活用できます!

経営者・役員の方が万一のときに、短期借入金の返済や買掛金の支払いのための事業保障資金の確保ができます。

特長2

退職慰労金の原資として活用できます!

ご勇退に合わせ、解約返戻金を退職慰労金の財源としてご活用できます。

※解約されると以後の保障はなくなります。

※解約されると以後の保障はなくなります。

特長3

急な資金ニーズにも対応できます!

契約を解約することなく、解約返戻金額の所定の範囲内で資金を調達できる「契約者貸付制度」がご利用いただけます。

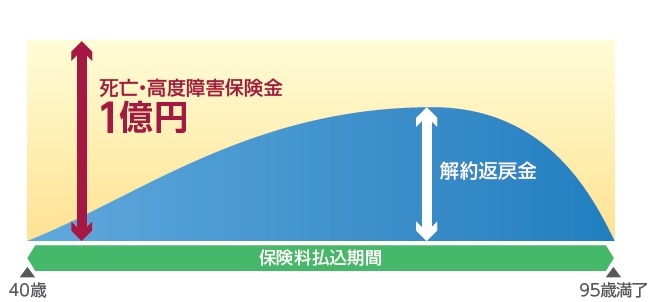

契約例

-

契約者・保険金受取人:法人

-

被保険者:役員

-

ご契約年齢・性別:40歳・男性

-

保険期間・払込期間:95歳(55年)

-

保険金額:1億円

-

年払保険料(口座振替扱):2,330,400円

-

最高返戻率:81.4%

解約返戻金の推移

※支払保険料を損金算入しても、保険金や解約返戻金等は益金に算入され、原則、課税される金額は同額となり、節税効果はありません。

※解約返戻金は、ご契約時においては全くなく、保険期間の経過に伴い増加した後に保険期間の途中から減少に転じ、満了時にはなくなります。

※返戻率はご契約年齢・性別・保険期間などご契約内容によって異なります。

※返戻率は小数点2位以下切捨て。

※配当金は含んでおりません。

この保険に付加できる特約

災害割増特約

<1,000万円付加の場合>

災害で180日以内に死亡または高度障害状態のとき

災害保険金として 1,000万円

(所定の感染症による死亡・高度障害状態も含まれます。)

(所定の感染症による死亡・高度障害状態も含まれます。)

傷害特約

<1,000万円付加の場合>

災害で180日以内に死亡のとき

災害保険金として 1,000万円

(所定の感染症による死亡も含まれます。)

(所定の感染症による死亡も含まれます。)

災害で180日以内に所定の身体障害状態のとき

障害給付金として

1,000万円(例:両眼失明「1級」) 〜100万円(例:片手小指亡失「6級」)

1,000万円(例:両眼失明「1級」) 〜100万円(例:片手小指亡失「6級」)

災害入院特約

<日額5,000円付加の場合>

災害で180日以内に5日以上継続入院のとき

5日目以後の入院1日につき 災害入院給付金として 5,000円

保険契約者代理特約

-

傷害または疾病により、契約者が所定の手続きを行う意思表示ができないとき、契約者に代わってあらかじめ指定された契約者代理人が貸付や住所変更などの代理手続きを行うことができます。

※代理手続きとは、契約者に代わって契約者代理人が行うことができる手続きをいいます。

※契約者が個人の場合に限り取り扱います。

指定代理請求特約(2016)

-

傷害または疾病により、被保険者が保険金などを請求する意思表示ができないとき、被保険者に代わってあらかじめ指定された指定代理請求人が保険金などを請求できます。

-

治療上の都合により、被保険者が傷病名または余命の宣告を受けていないとき、被保険者に代わってあらかじめ指定された指定代理請求人が保険金などを請求できます。

※契約者が個人の場合に限り取り扱います。

(登)朝日A-2022-243(2023.3.24)

公式SNS