サステナビリティデータ集

気候変動に対する取組みを、本業である「生命保険事業」、機関投資家としての「資産運用」の両面から推進するとともに、TCFD※提言に沿った情報開示の充実を図っています。

※Task Force on Climate-related Financial Disclosures:企業や機関に対して気候関連の情報開示を推奨するとともに、開示の基礎となる枠組みを提示。2023年10月に解散し、IFRS(国際会計基準:International Financial Reporting Standards)に移管。

ガバナンス

当社では、気候変動を含め、地球環境保護の取組みを進めるため、「朝日生命環境方針」を定めています。地球環境保護への取組みがサステナビリティ経営の重要課題であると認識し、同方針に従い事業活動のあらゆる分野で役職員一人ひとりが、環境に配慮した行動に取り組んでいます。

資産運用においては、「ESG投融資の基本方針」と「スチュワードシップ責任を果たすための基本方針」に基づく投融資を「責任投資」と位置づけ、気候変動に関する取組みを推進しています。

これらの方針のもと、社長を委員長とするサステナビリティ経営推進委員会において、生命保険会社の本業での取組みに加え、気候変動対策を中心とした環境への取組み等サステナビリティに関する重要課題の取組みを推進しています。

資産運用においては、「ESG投融資の基本方針」と「スチュワードシップ責任を果たすための基本方針」に基づく投融資を「責任投資」と位置づけ、気候変動に関する取組みを推進しています。

これらの方針のもと、社長を委員長とするサステナビリティ経営推進委員会において、生命保険会社の本業での取組みに加え、気候変動対策を中心とした環境への取組み等サステナビリティに関する重要課題の取組みを推進しています。

戦略(リスク・機会)

気候変動が当社にもたらすリスクを「物理的リスク※1」と「移行リスク※2」に分けるとともに、事業会社として「生命保険事業」と「資産運用」に分けて認識しています。

気候変動に伴うリスク・機会、当社への影響を把握するため、想定される環境変化と影響を整理のうえ、シナリオ分析※3を実施しました。

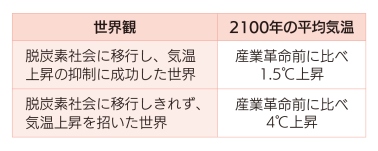

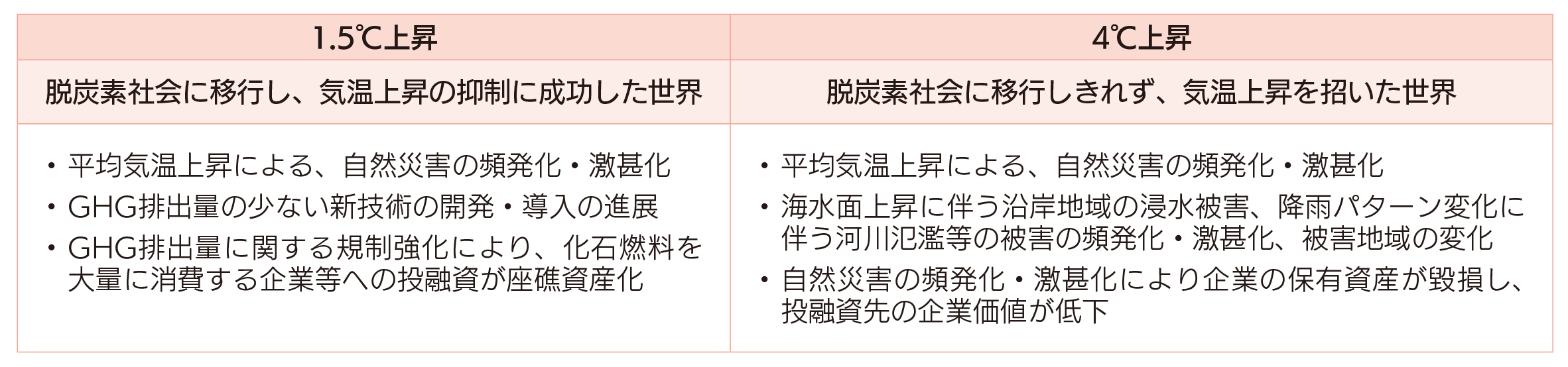

IPCC※4やNGFS※5に基づいて、平均気温が1.5 ℃・4℃上昇するというシナリオ(右表)を設定し、気候変動により想定される当社への影響についてシナリオ分析を実施した結果、短・中期的には「資産運用」を中心に「移行リスク」を注視すべきと考えています。

一方、長期的に平均気温が上昇した場合には、「生命保険事業」を中心に「物理的リスク」による影響があるものと認識しています。

シナリオ分析により得られた影響を把握し、今後の事業活動等に取り組むとともに、脱炭素社会の実現に貢献していきます。

IPCC※4やNGFS※5に基づいて、平均気温が1.5 ℃・4℃上昇するというシナリオ(右表)を設定し、気候変動により想定される当社への影響についてシナリオ分析を実施した結果、短・中期的には「資産運用」を中心に「移行リスク」を注視すべきと考えています。

一方、長期的に平均気温が上昇した場合には、「生命保険事業」を中心に「物理的リスク」による影響があるものと認識しています。

シナリオ分析により得られた影響を把握し、今後の事業活動等に取り組むとともに、脱炭素社会の実現に貢献していきます。

※1気候変動がもたらす物理的な損失。

※2温室効果ガス(以下「GHG」)の排出量抑制に対応していく過程で発生するリスク。

※3「気候変動に関する長期的な政策動向による事業環境の変化等を予想し、そうした変化が自社のビジネス、戦略、財務、業績に対し、長期的にどのような影響を及ぼし得るかを検討する」手法(生命保険協会「はじめての気候変動シナリオ分析ハンドブック」より)。一方で、詳細な予測や予想の提供を目的とするものではありません。

※4気候変動に関する政府間パネル(IPCC: Intergovernmental Panel on Climate Change)。

※5気候変動リスク等に係る金融当局ネットワーク(NGFS:Network for Greening the Financial System)。

生命保険事業

平均気温が上昇した場合の健康面への影響について、さまざまな研究が行われています。

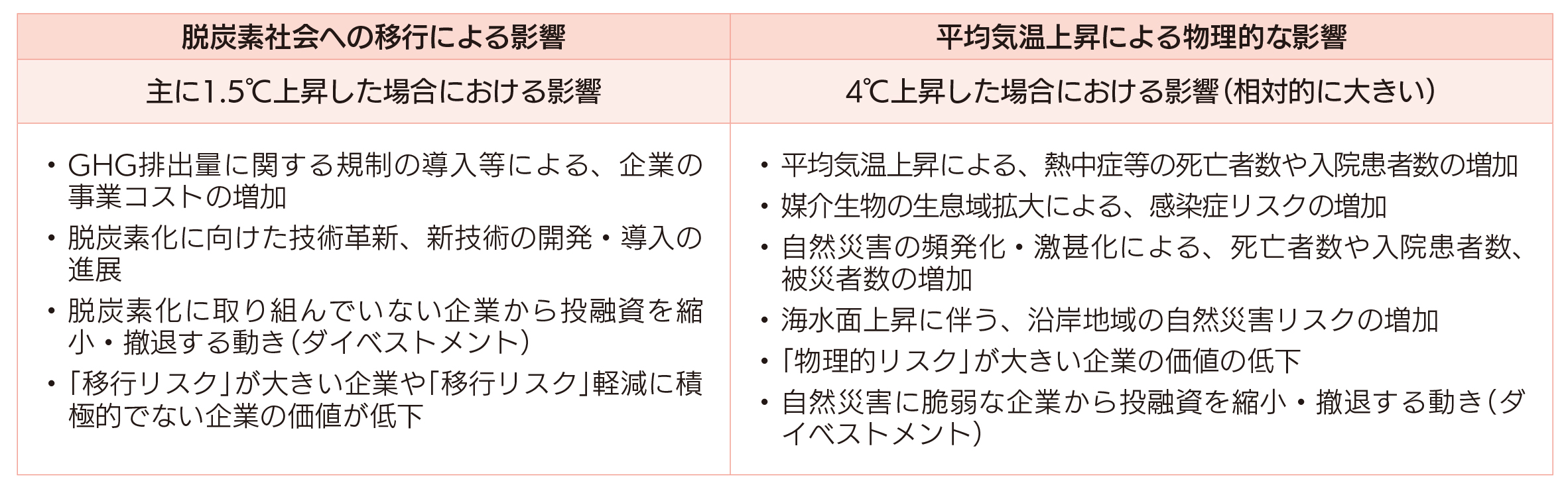

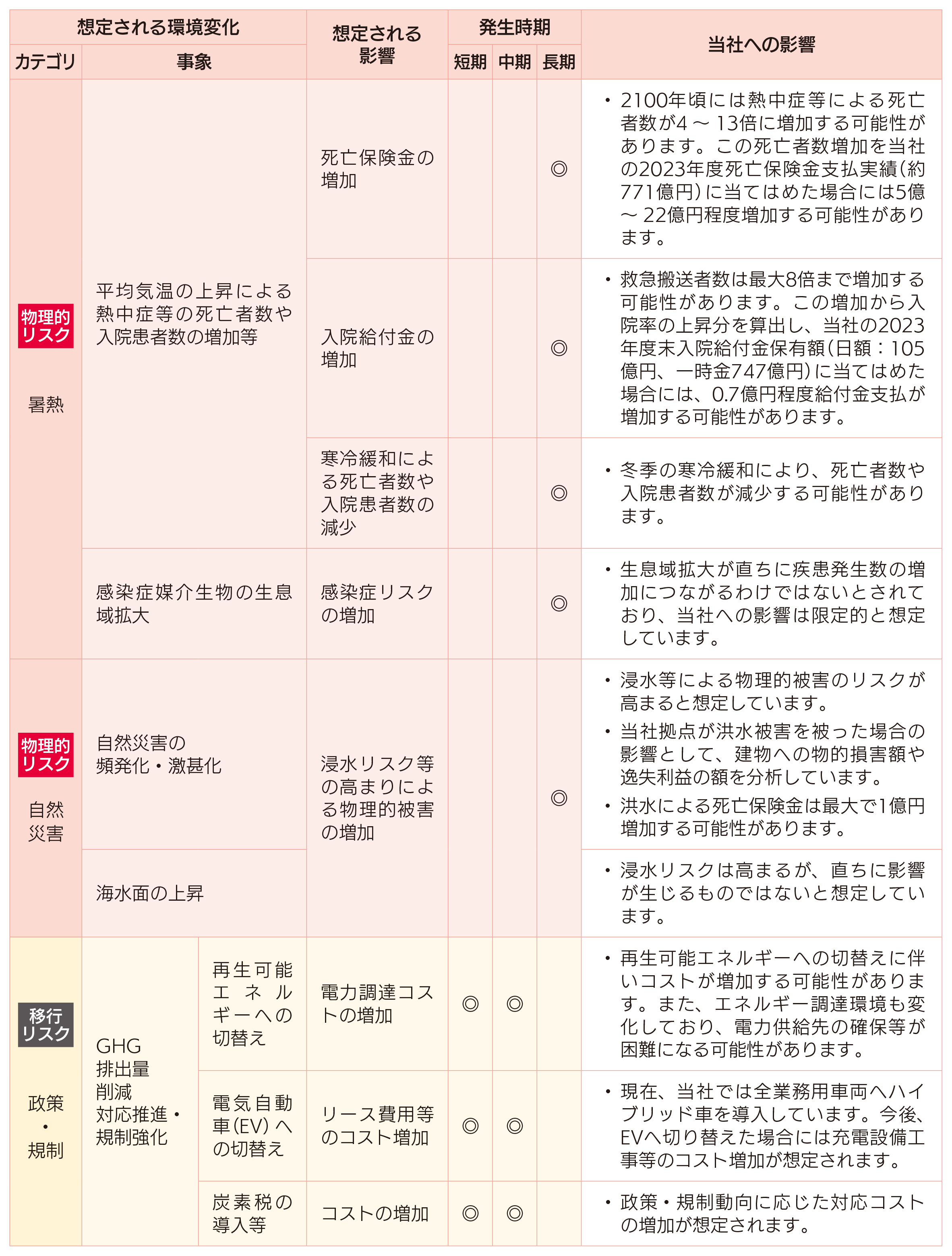

「物理的リスク」として、熱中症等による死亡者数や入院患者数の増加とともに、洪水等自然災害による死亡者数の増加が想定されるため、死亡保険金・入院給付金の増加額を試算する等の取組みを進めています。

また、「移行リスク」としてGHG排出量の削減に向けた対応推進・規制強化により、事業活動のコストが増加する可能性があり、これらの影響把握を進めています。

「物理的リスク」として、熱中症等による死亡者数や入院患者数の増加とともに、洪水等自然災害による死亡者数の増加が想定されるため、死亡保険金・入院給付金の増加額を試算する等の取組みを進めています。

また、「移行リスク」としてGHG排出量の削減に向けた対応推進・規制強化により、事業活動のコストが増加する可能性があり、これらの影響把握を進めています。

資産運用

気候変動に伴う「物理的リスク」や「移行リスク」は、当社の投融資先企業の持続可能性に影響を与えると考えられ、資産価値が毀損するリスクとして認識し、「気候変動」を重点取組テーマとして、責任投資の取組みを推進しています。

責任投資の取組みとして、全資産で非財務情報を考慮した資産運用を行っています。

また、GHG排出量の2050年度ネットゼロの達成に向け、2030年度までのロードマップを策定し、これに基づいて、上場株式・社債・融資の投融資先との対話を行っています。対話では、気候変動への取組みを後押しする観点から、中長期の削減目標の設定や引上げ、具体的な削減戦略の策定をテーマとしています。

なお、石炭火力発電開発事業についてはネガティブスクリーニングの対象としています。

一方で気候変動問題の解決への動きは、投融資ニーズの増加を通じて収益機会につながると認識しています。

今後も再生可能エネルギーを対象としたプロジェクトファイナンス等、気候変動問題の解決に資するテーマを持った資産への投融資を積極的に行っていきます。

気候変動に伴う「物理的リスク」や「移行リスク」については、定量的な分析手法が確立しておらず、気候変動リスク計測モデルを用いて、一定の気候変動シナリオに基づき、当社が保有する国内外の株式・社債に与える定量面での影響に関して試験的に調査・分析を行っています。

引き続き、気候変動リスクの定量面での調査・分析に加え、ESG要素を考慮した投融資先に対する審査態勢の整備等を進めていきます。

責任投資の取組みとして、全資産で非財務情報を考慮した資産運用を行っています。

また、GHG排出量の2050年度ネットゼロの達成に向け、2030年度までのロードマップを策定し、これに基づいて、上場株式・社債・融資の投融資先との対話を行っています。対話では、気候変動への取組みを後押しする観点から、中長期の削減目標の設定や引上げ、具体的な削減戦略の策定をテーマとしています。

なお、石炭火力発電開発事業についてはネガティブスクリーニングの対象としています。

一方で気候変動問題の解決への動きは、投融資ニーズの増加を通じて収益機会につながると認識しています。

今後も再生可能エネルギーを対象としたプロジェクトファイナンス等、気候変動問題の解決に資するテーマを持った資産への投融資を積極的に行っていきます。

気候変動に伴う「物理的リスク」や「移行リスク」については、定量的な分析手法が確立しておらず、気候変動リスク計測モデルを用いて、一定の気候変動シナリオに基づき、当社が保有する国内外の株式・社債に与える定量面での影響に関して試験的に調査・分析を行っています。

引き続き、気候変動リスクの定量面での調査・分析に加え、ESG要素を考慮した投融資先に対する審査態勢の整備等を進めていきます。

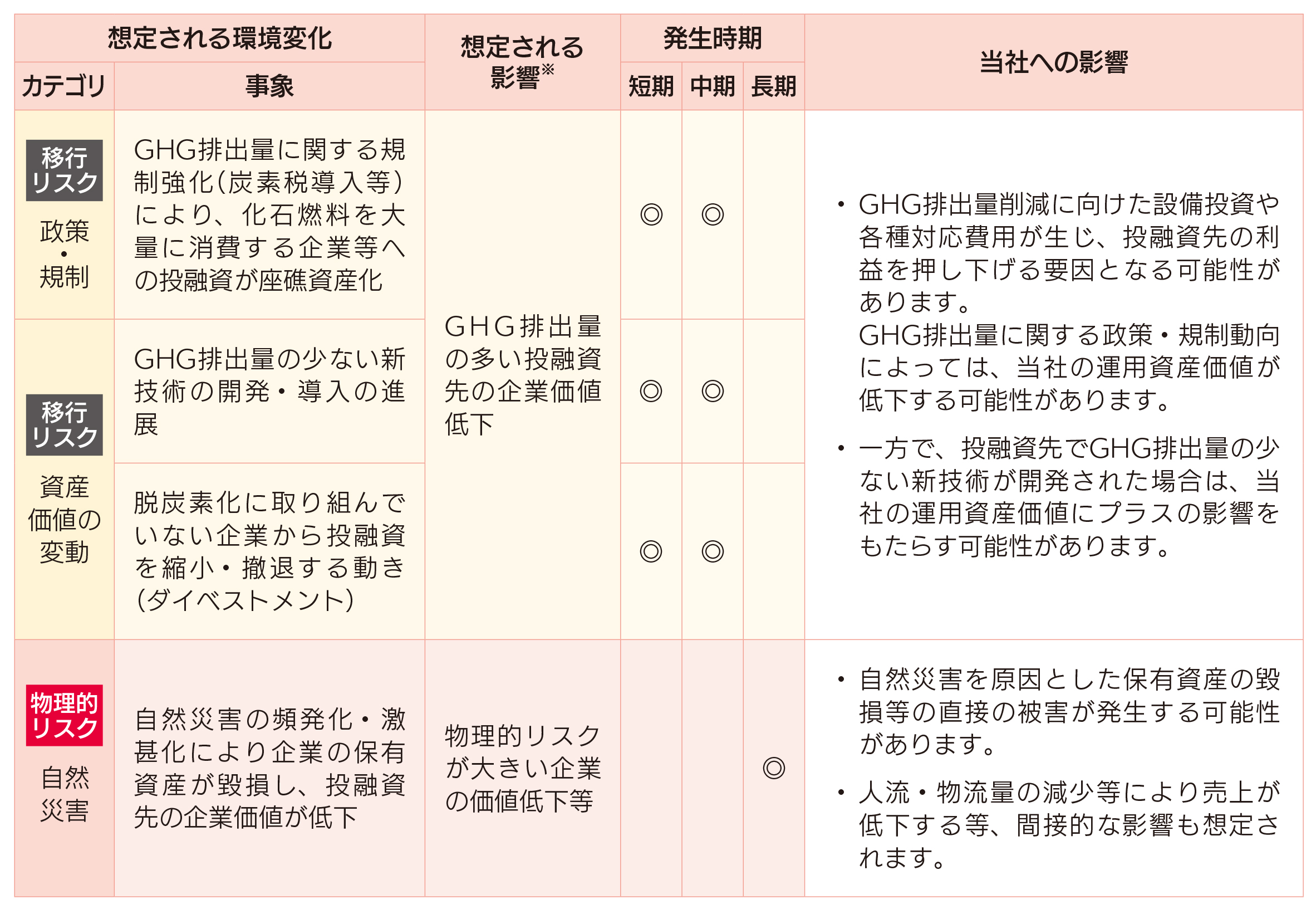

気候変動に伴うリスクのシナリオ分析(リスクの把握)

想定される当社への影響を把握するため、以下ステップ①~③の順にシナリオ分析を実施しました。

■ステップ①:平均気温上昇による主な環境変化

■ステップ②:生命保険事業者や機関投資家の観点から想定される影響

■ステップ③-1:生命保険事業者として想定される影響

暑熱や自然災害に関する「物理的リスク」は直ちに顕在化するわけではなく、当社への影響も限定的と想定しています。短・中期的には、「移行リスク」としてGHG排出量削減に向けた政策・規制動向に応じた事業活動におけるコストの増加を想定しています。

暑熱や自然災害に関する「物理的リスク」は直ちに顕在化するわけではなく、当社への影響も限定的と想定しています。短・中期的には、「移行リスク」としてGHG排出量削減に向けた政策・規制動向に応じた事業活動におけるコストの増加を想定しています。

■ステップ③-2:機関投資家として想定される影響

機関投資家の立場においても、短・中長期的にはGHG排出量削減に向けた政策・規制動向等による、投融資先に生じる「移行リスク」の影響が大きいと想定しています。

機関投資家の立場においても、短・中長期的にはGHG排出量削減に向けた政策・規制動向等による、投融資先に生じる「移行リスク」の影響が大きいと想定しています。

※このほかに脱炭素社会に向けた取組推進と開示のさらなる充実が求められるため、これらの対応が遅れたり十分ではない企業への投融資の縮小・撤退も想定されます。

リスク管理

多様化・複雑化するリスクに適切に対応するため、当社を取り巻くリスクを網羅的に洗い出し、把握・評価する取組みを実施しています。

各リスクはそれぞれが独立的ではなく、相互に関連して影響を及ぼすことから、統合的なリスク管理を行う体制を構築し、取組みを進めています。

気候変動リスクについても、保険引受リスク、資産運用リスクをはじめ各リスクに広く影響を及ぼす重要なリスクと認識し、想定されるリスクや影響を把握するとともに国内外の規制動向等をモニタリングしています。

これらの当社を取り巻くさまざまなリスクを「リスクプロファイル」として整理・評価し、経営会議に定期的に報告しています。

今後も、適切なリスク管理に向けて取り組んでいきます。

各リスクはそれぞれが独立的ではなく、相互に関連して影響を及ぼすことから、統合的なリスク管理を行う体制を構築し、取組みを進めています。

気候変動リスクについても、保険引受リスク、資産運用リスクをはじめ各リスクに広く影響を及ぼす重要なリスクと認識し、想定されるリスクや影響を把握するとともに国内外の規制動向等をモニタリングしています。

これらの当社を取り巻くさまざまなリスクを「リスクプロファイル」として整理・評価し、経営会議に定期的に報告しています。

今後も、適切なリスク管理に向けて取り組んでいきます。

指標と目標

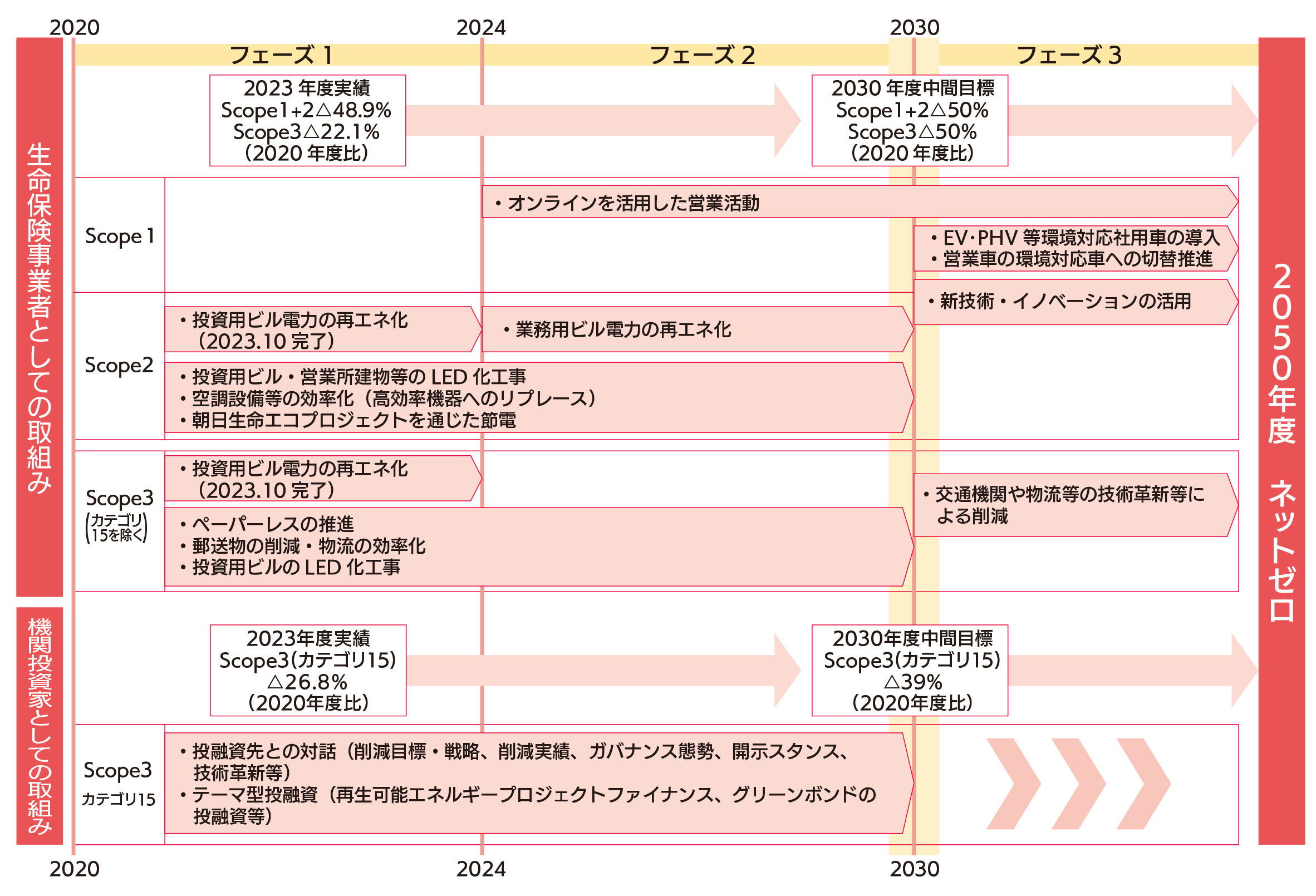

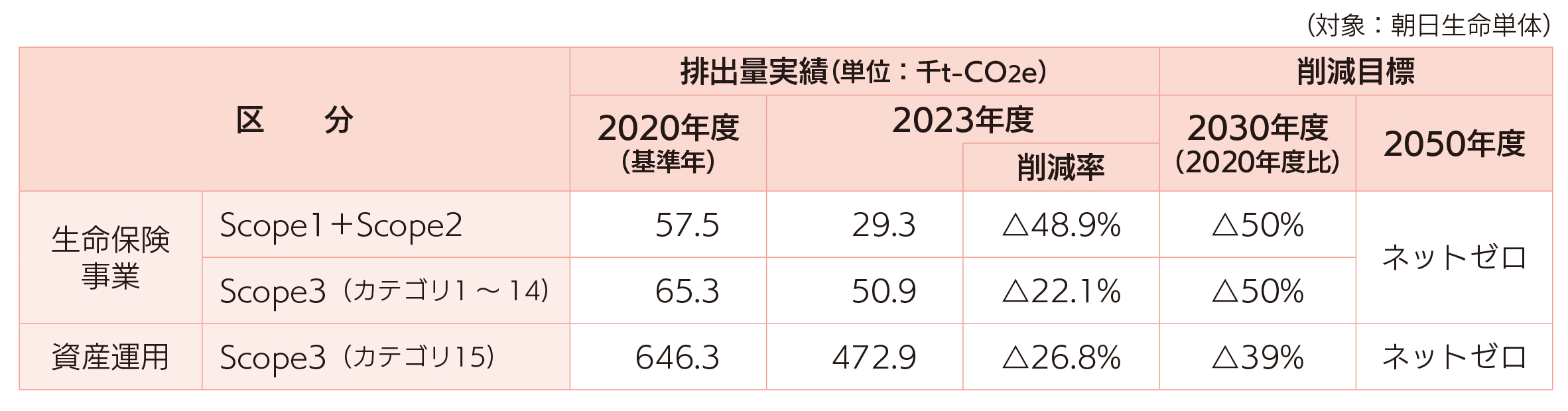

当社では気候変動について、パリ協定の目標達成に向けた取組みとしてGHG排出量の2030年度中間削減目標、2050年度のネットゼロを目標として設定し、以下の取組みを行っています。なお、実績は第三者機関による保証を受けています。

(注1) 環境省・経済産業省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」に基づく分類で概要は以下のとおり。

Scope1:事業者自らによるGHGの直接排出(燃料の燃焼、工業プロセス)

Scope2:他社から供給された電気、熱・蒸気の使用に伴う間接排出

Scope3:事業者の活動に関連する他社の排出

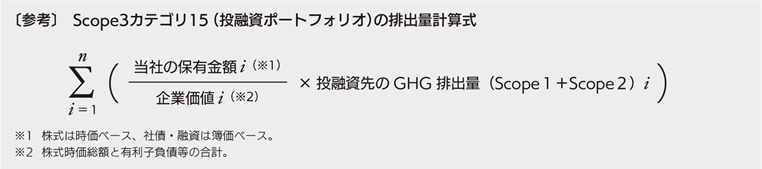

(注2) 資産運用Scope3(カテゴリ15)の対象資産は、国内上場企業の株式・社債・融資。測定対象は投融資先企業のScope1+Scope2。2023年度のデータ提供:ISS ESG

生命保険事業

-

朝日生命エコプロジェクト※を通じた節電等エネルギー使用量の削減

-

国内外のエネルギー情勢を踏まえた、保有不動産等の再生可能エネルギーへの切替え

※会社全体で省エネルギーを実現していくため、朝日生命に所属する一人ひとりが、環境に配慮した行動に取り組むことを推進する社内プロジェクト。

資産運用

-

気候変動への対応を後押しする観点から、投融資撤退(ダイベストメント)よりも投融資先企業との対話(エンゲージメント)を優先し、企業の削減目標の設定・上乗せや具体的な取組みを促進

-

気候変動問題の解決に資するテーマを持った資産への投融資を積極的に推進