よくあるご質問

お問い合わせ

サイトマップ

English

ご契約者さま

お手続き一覧

あさひマイページのご案内

よくあるご質問

ご契約のしおり/更新(変更)のしおり

お問い合わせ

保険をご検討中のお客さま

個人のお客さま

法人のお客さま

朝日生命について

トップメッセージ

会社紹介

相互会社運営

お客様満足向上への取組み

コーポレートガバナンス

ニュースリリース

お知らせ一覧

広告宣伝活動

お読みください

朝日生命のサステナビリティ経営

おすすめコンテンツ

スポンサーシップ

菅野美穂の窓

ギミッククイズ

シナモロールの窓

介護保険スペシャルサイト

やさしさプラス

ご家族あんしんパック

採用情報

TOP

>

保険をご検討中のお客さま

>

個人のお客さま

>

朝日生命ネットほけんシリーズ

朝日生命ネットほけんシリーズ

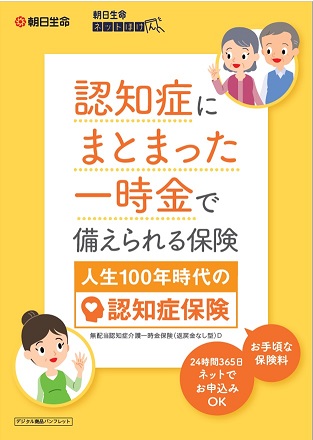

人生100年時代の認知症保険

現在、新規のお取り扱いは停止しております。

ご契約のしおり-約款

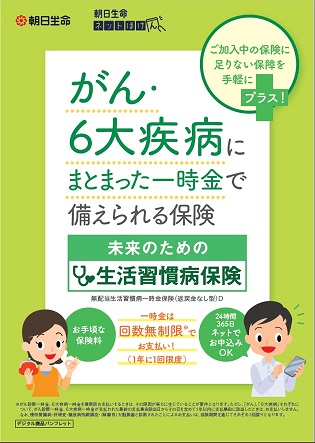

未来のための生活習慣病保険

現在、新規のお取り扱いは停止しております。

ご契約のしおり-約款

ずっとあんしん医療保険

現在、新規のお取り扱いは停止しております。

ご契約のしおり-約款

持病があってもはいりやすい引受基準緩和型医療保険

現在、新規のお取り扱いは停止しております。

ご契約のしおり-約款

ご留意事項

手術給付金、放射線治療給付金、先進医療給付金、先進医療見舞金については以下にご留意願います。

手術給付金・放射線治療給付金の支払対象となる先進医療一覧

先進医療給付金を医療機関宛に直接お支払いするサービスについて

先進医療給付金・先進医療見舞金の支払対象外となる先進医療一覧

厚生労働省ホームページ(先進医療の各技術の概要)

厚生労働省ホームページ(先進医療を実施している医療機関の一覧)

保険をご検討中のお客さま

個人のお客さま

商品一覧から探す

備えたい内容から探す

法人のお客さま

商品一覧から探す

法人のお客さま向けサービスのご案内

ご契約のしおり/更新(変更)のしおり 一覧

パンフレット・チラシは

こちら